退休金投資教戰/停利鎖住利潤避大虧

2014-10-08 聯合晚報 記者嚴雅芳/台北報導

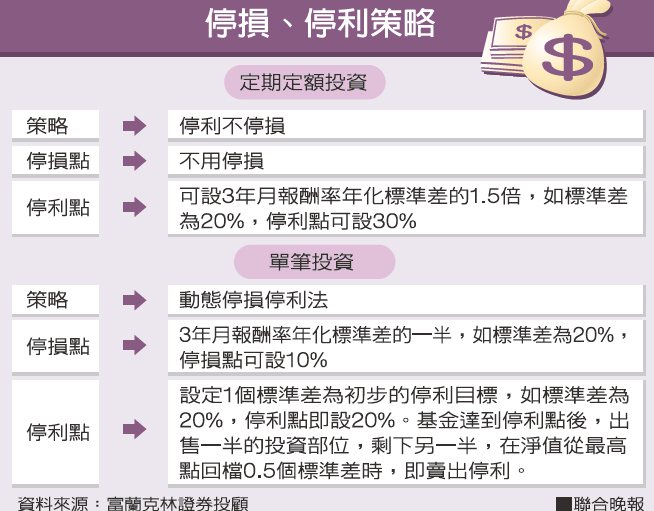

俗語說「會買是徒弟,會賣是師傅」。累積退休金不僅要有明確投資策略,還要懂得適時停損停利。富蘭克林投顧表示,買進基金後,該如何設定停損、停利點,是投資人最難以拿捏的課題,關於停損、停利點的設定,依照定期定額以及單筆投資,不同的投資方式也有不同的作法。富蘭克林證券投顧表示,如果是定期定額投資,可抱持「停利不停損」的操作,由於定期定額最大好處是透過投入成本的分散,參與景氣揚升時帶來的投資機會,所以當市場下跌時反而是更好的加碼契機。在停利上,可依基金的波動屬性來做目標的設定,舉例來說,如果基金的3年月報酬率年化標準差在20%,停利點可設標準差的1.5倍,也就是30%。

至於單筆投資,富蘭克林證券投顧表示,在實際操作上,投資時該思考的是當初買進基金時背後的因素是否改變,如果持有的理由更強或消失,不論損益如何都該要進行必要的加減碼調整,但這涉及基本面或技術面的主觀判斷。

若要設定簡單易行的法則,建議在停利時可採取動態停利法,舉例來說,如果基金的3年月報酬率年化標準差在20%,可先將一個標準差也就是以20%設為初步的停利目標,而半個標準差(下跌10%)為停損點,讓停利百分比為停損百分比的2倍。

在基金達到20%漲幅後,先停利一半的投資部位,對於另一半,後續只有在淨值從最高點起算出現半個標準差的回檔10%,才設定停利,如100元時買進,在120元時,先停利一半,另一半則啟動動態停利,若後續最高漲到150元,出現回檔10%至135元,即賣出另一半停利。

如此一來,可確保每次操作的損失控制在一定範圍內,並鎖住利潤,但又不致在有大多頭行情時太早賣出。

|

沒有留言:

張貼留言